Τη διαμόρφωση της κερδοφορίας του τραπεζικού κλάδου σε ιστορικά υψηλά θέλει να αξιοποιήσει εκ νέου η κυβέρνηση για την ελάφρυνση των νοικοκυριών. Πρόκειται για μία στρατηγική που εφαρμόζει σταθερά την τελευταία τριετία. Η πρώτη παρέμβαση αυτής της μορφής ανελήφθη το 2023 και αφορούσε τη θέσπιση πλαφόν στις δόσεις των πράσινων στεγαστικών δανείων, σε συνέχεια της σημαντικής ανόδου των ευρωπαϊκών επιτοκίων.

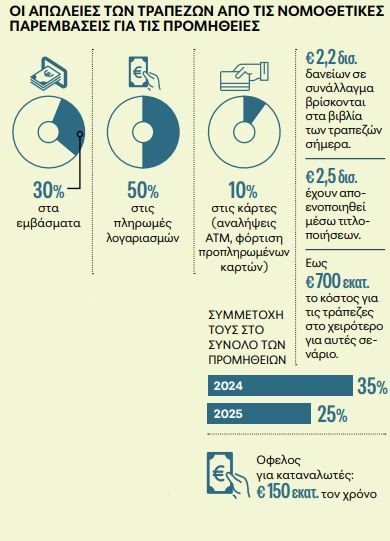

Ακολούθησε στις αρχές της φετινής χρονιάς το κούρεμα των προμηθειών σε εμβάσματα και πληρωμές λογαριασμών, ενώ τον περασμένο Αύγουστο καταργήθηκε κάθε χρέωση στις αναλήψεις μετρητών από ΑΤΜ. Ταυτόχρονα, οι συστημικοί όμιλοι έχουν ήδη εισφέρει 100 εκατ. ευρώ για τον εκσυγχρονισμό των δημόσιων σχολείων και έπονται άλλα 300 εκατ. ευρώ έως το 2027.

Τα κέρδη του 2025

Παρά τις επιβαρύνσεις που προκάλεσαν αυτές οι δράσεις στα αποτελέσματα των τραπεζών, τα καθαρά τους κέρδη συνεχίζουν την ανοδική τους πορεία. Φέτος, στους 4 μεγάλους του κλάδου, αναμένεται να υπερβούν τα 4,5 δισ. ευρώ, σημειώνοντας νέο ιστορικό υψηλό.

Δίνεται έτσι η δυνατότητα στην κυβέρνηση να προχωρήσει σε μία ακόμη ρύθμιση ανακούφισης των πολιτών. Πρόκειται για μία υπόθεση που έρχεται από τα πρώτα χρόνια μετά την είσοδο της χώρας στην ευρωζώνη, τα οποία χαρακτηρίστηκαν από τους πολύ υψηλούς ρυθμούς πιστωτικής επέκτασης στη στεγαστική πίστη.

Ο λόγος γίνεται για τα δάνεια σε ελβετικό φράγκο, τα οποία βρέθηκαν στο επίκεντρο της πολιτικής πιστοδοτήσεων των τραπεζών στο δεύτερο μισό της δεκαετίας του 2000. Ηταν η περίοδος που η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αύξησε τους παρεμβατικούς της δείκτες σημαντικά για πρώτη φορά μετά την εισαγωγή του ευρώ. Το γεγονός αυτό κατέστησε ακριβότερα τα στεγαστικά δάνεια, επιδρώντας αρνητικά στις νέες εργασίες.

Σε εκείνη τη φάση, λοιπόν, οι τράπεζες επέλεξαν το λανσάρισμα στεγαστικών δανείων σε ελβετικό φράγκο. Βασικό τους πλεονέκτημα ήταν τα χαμηλότερα έως και 50% επιτόκια σε σχέση με τα αντίστοιχα προγράμματα σε ευρώ. Επιπλέον, η σταθερότητα που επιδείκνυε επί μακρόν η ισοτιμία των δύο νομισμάτων συνιστούσε μια διασφάλιση έναντι του συναλλαγματικού κινδύνου. Μάλιστα, μερικά προϊόντα προσέφεραν ακόμη και προστασία στην άνοδο των δόσεων (έως 5%).

Το επιθετικό μάρκετινγκ που εφάρμοσαν οι τράπεζες έφερε αποτέλεσμα. Από τη ζώνη των μόλις 250 εκατ. ευρώ μέχρι και το καλοκαίρι του 2006, τα υπόλοιπα των στεγαστικών δανείων σε συνάλλαγμα προσέγγισαν μέσα σε μία διετία τα 6 δισ. ευρώ. Η αναταραχή ωστόσο που προκάλεσε διεθνώς η κατάρρευση της Lehman Brothers τον Σεπτέμβριο του 2008 οδήγησε σε αύξηση της ζήτησης για ασφαλή καταφύγια, μεταξύ των οποίων και για το ελβετικό φράγκο.

Η ανατίμησή του έναντι του ευρώ ήταν σημαντική. Εφθασε το 30% στα πρώτα χρόνια μετά το ξέσπασμα της κρίσης, ακολούθως καταγράφηκε σταθεροποίηση μετά την παρέμβαση της κεντρικής τράπεζας της Ελβετίας, ενώ τα τελευταία χρόνια το φράγκο έχει ενισχυθεί κι άλλο. Σε σχέση με την περίοδο διάθεσης των επίμαχων στεγαστικών δανείων, η ανατίμησή του ξεπερνά πλέον το 40%. Ως αποτέλεσμα, ακόμη και δανειολήπτες που αποπληρώνουν χωρίς καθυστερήσεις τις δόσεις τους για μία περίοδο ακόμη και μεγαλύτερη των 15 ετών μπορεί σήμερα να χρωστούν σε όρους ευρώ περισσότερα από όσα έλαβαν αρχικώς από την τράπεζά τους.

Πάντως, τα περισσότερα από τα δάνεια αυτά έχουν κοκκινίσει ή ρυθμιστεί, ενώ αρκετά έχουν μετατραπεί σε ευρώ για να σταματήσει η αιμορραγία της υποτίμησής του. Ο πρώην υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης είχε μιλήσει πρώτος για την ανάγκη διευθέτησης του προβλήματος. Δεν πρόλαβε ωστόσο κατά τη διάρκεια της θητείας του να προωθήσει μία λύση και παρέδωσε τη σκυτάλη στον Κυριάκο Πιερρακάκη.

Το τελικό σχέδιο

Η ομάδα εργασίας που έχει συσταθεί στο υπουργείο εργάζεται πυρετωδώς τους τελευταίους μήνες για να βρεθεί μία φόρμουλα επαρκούς ανακούφισης των δανειοληπτών, που δεν αυξάνει τον ηθικό κίνδυνο και δεν προκαλεί ζημιές στους πιστωτές που θα μπορούσαν να επιδράσουν αρνητικά στη χρηματοπιστωτική ευστάθεια και να εγείρουν ζητήματα εμπιστοσύνης.

Οι συζητήσεις μεταξύ ΥΠΕΘΟ, τραπεζών και servicers είναι συνεχείς, με στόχο να παρουσιαστεί η τελική πρόταση το αργότερο στις αρχές του 2026. Με βάση τις τελευταίες επαφές των εμπλεκόμενων πλευρών, προβλέπεται η εθελοντική μετατροπή των δανείων σε ευρώ, με ευνοϊκή ισοτιμία κατά 15% έως 50%, ανάλογα με την εισοδηματική και περιουσιακή κατάσταση του οφειλέτη. Αυτό οδηγεί σε κούρεμα του κεφαλαίου από 13% έως 33% περίπου.

Επιπλέον το επιτόκιο θα είναι σταθερό από 2,3% έως 2,9%. Οσο πιο χαμηλά εισοδήματα και περιουσία έχει ο δανειολήπτης τόσο καλύτερη ρύθμιση θα κερδίζει. Τέλος, θα είναι δυνατή, ανάλογα με την ηλικία του, η επιμήκυνση της διάρκειας εξόφλησης για όσους θέλουν μεγαλύτερη μείωση της δόσης τους.

ΠΗΓΗ: ToVima.gr

Δείτε το πλήρες άρθρο εδώ.